四月 19, 2026 06:36 下午 GMT

破朔迷离的地缘消息将继续主导本周的市场走势,与此同时,包括特斯拉在内的美股财报和经济数据将给市场带来更多的变数。

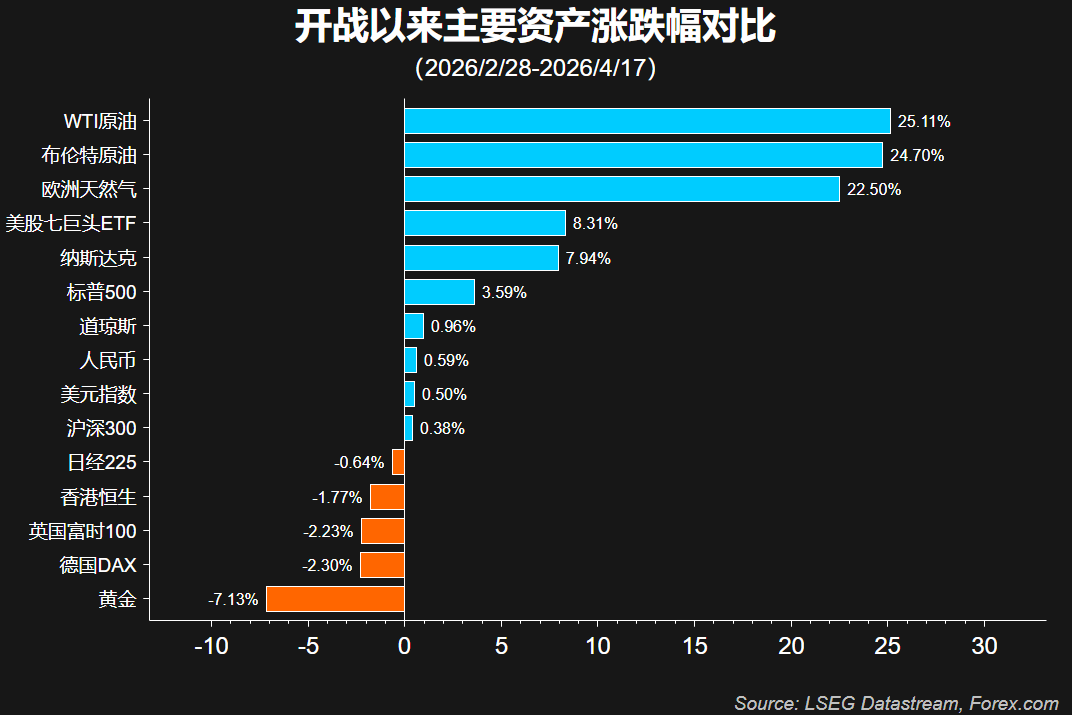

地缘局势再升级?原油周一高开黄金短线回落

战争似乎并没有像特朗普期待的那样“接近尾声”。在刚去的周末,霍尔木兹海峡在短暂的开放后再次被关闭。伊朗以美国的封锁为理由拒绝了停火谈判,美国则扣押了伊朗货轮,后者誓言报复。原定两周的停火期限将于本周三(4月22日)到期,但目前为止双方暂无再次会谈的安排,且在重要海峡、浓缩铀等重要议题上分歧巨大。

在严重缺乏互信的情况下,双方任何暂时的停火甚至永久性的协议都是脆弱的。对伊朗来说,霍尔木兹海峡将继续成为其重要的谈判筹码。

周一开盘市场走势反转,原油再度高开,带动美元延续反弹,黄金短线跌超1%,美股期货指数小幅走低。但上述市场反应并不像战争初的周一期那样极端,可见投资者仍旧押注特朗普的TACO和局势的缓和。

美股新高之际 特斯拉领衔科技股财报

本周将有20%的标普500成分股公布财报,其中包括周三的特斯拉和IBM,以及周四的英特尔等大型科技公司。而就在科技股财报密集揭晓之前,标普500和纳斯达克指数上周连创历史新高,其中纳指连续13天上涨,创下1992年以来最长的连续涨幅。

此轮的快速修复一方面是受地缘消息影响,另一方面则是乐观的企业盈利预期。华尔街预计标普500一季度盈利同比增长14%左右,远高于欧洲的4.2%。数据显示,纳指13连阳期间资金快速从欧洲和亚太市场撤离并回流美国股市。

因此对美股来说,本周除了技术性调整的压力之外,两个上涨的先决条件(和谈、盈利)都将受到考验。

美联储主席提名听证会

特朗普钦点的下任美联储主席人选凯文·沃什将出席参议院的听证会,如果获得参议院确认,他将于5月中旬接替鲍威尔出任美联储主席,但后者的理事任期要到2028年1月才到期。

新任主席想要落实特朗普的降息计划还存在非常大的阻力。由于能源价格飙升,利率市场数据显示今年年底前降息的概率仅有30%左右。相较之下,其他主要央行今年大概率加息,这是美元潜在的利空。

经济数据

最近的经济数据已经能比较完整的体现出战争的影响,但对市场的影响仍非常有限。

本周二的美国3月零售销售月率预计从0.6%跳升至1.4%;周三英国3月CPI预计从3%升至3.3%;周五的日本核心CPI预计从1.6%升至1.8%。

XAUUSD 4小时

来源:TradingView,Forex.com

黄金周五尾盘回吐涨幅,周一开盘一度下探4736美元,但并没有形成更严重的抛售,小时级别正在修复跌幅(长下影线),可见在连续三周反弹后多头目前占据相对主动。

4765/85区域仍是关键的分水岭。在此上方保留震荡上行的可能,但考虑到动能已经有所减弱,需要关注4880附近(50日均线)的压力以及当前位置反复震荡的走势。反之,跌破后恐考验4600/50的支撑区域。

黄金一周隐含波动率从上周的32%降至27%,这意味着本周金价大概率在4646.55-5012.07之间波动,即上周五收盘价上下各182美元的区间。

USDJPY 1小时

来源:TradingView,Forex.com

日本央行行长在上周五的讲话中没有给出明确的4月加息信号,市场押注的本月加息概率从月初的70%降至目前的15%,6月加息概率也小幅下降至56%。

汇价目前在小时级别形成看跌形态,短线或继续受制于图中趋势线的压力,在159.20下方维持看空,跌破158.50后或下探前低157.85附近。