五月 24, 2026 05:26 下午 GMT

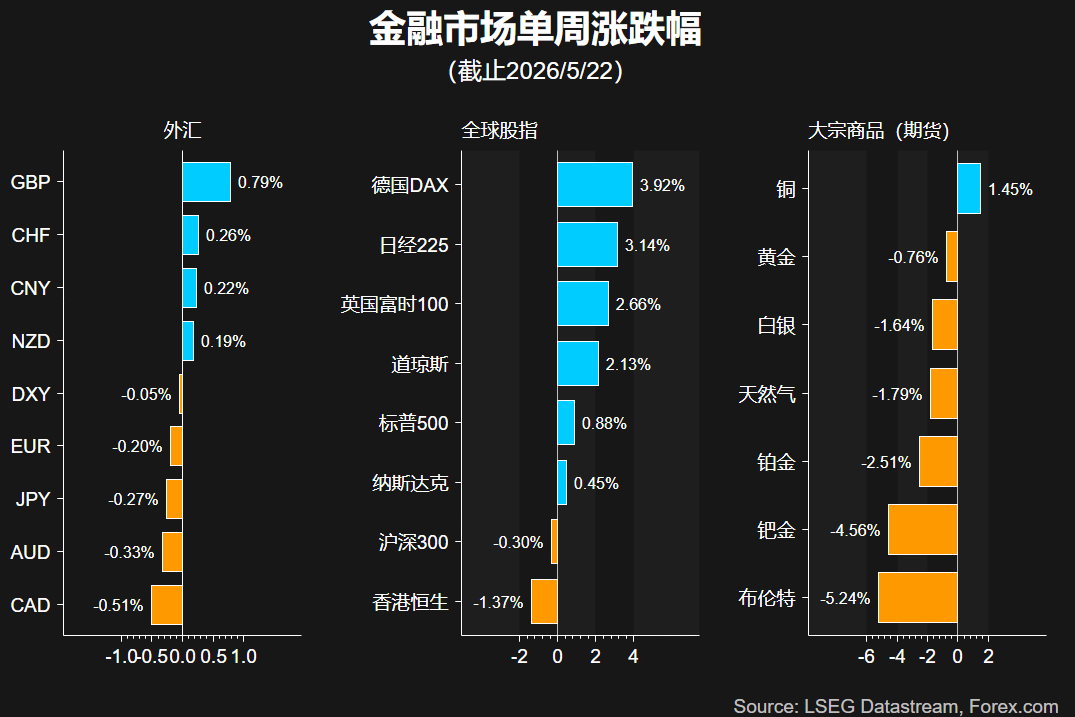

全球债券市场的抛售在上周的下半周有所缓和,欧美股市上周普遍收高,美元指数收盘微涨,能源和贵金属则录得周线跌幅。

本周市场关注美伊和平协议进展、美国PCE物价指数、美国零售股财报、新西兰联储利率决议等事件。此外,本周一是美国、英国和香港地区的公众假期。

和平曙光?

特朗普上周六表示非常接近与伊朗签署谅解备忘录,有媒体报道该备忘录将为双方提供60天时间以达成最终协议,60天内放霍尔木兹海峡重新开放。但特朗普周日却改口称不会“仓促与伊朗达成任何协议”。伊朗方面尚未给予官方回应,但海峡管理权和浓缩铀等问题上美伊分歧明显。

和平曙光刺激了风险偏好,周一开盘原油和美元显著下跌,10年期美债收益率回落至4.55%,黄金涨超1%,亚太股指和美股期货全线上扬,日经指数首次突破65000点。

但若双方短期内无法签署谅解备忘录,市场情绪和走势恐再次出现反转。

美国4月PCE — 周四20:30(北京时间)

PCE是美联储最青睐的通胀指标。市场预计4月PCE同比上涨4.8%,前值3.5%,核心PCE预计增长3.3%,前值3.2%。高于预期的通胀数据无疑将会增加美联储加息压力并提振美元。目前利率市场隐含的年底前加息概率已经超过60%,这与开战之前预测的至少降息一次形成鲜明对比。

若本周地缘局势出现积极进展,该数据对市场的影响力可能会大幅减弱。

同一天出炉的其他美国经济数据还包括一季度GDP修正值、4月耐用品订单、4月个人支出和收入,以及初请失业金人数。

美股财报季接近尾声 市场寻找新的催化剂

美国一季度财报季接近尾声,90%的标普500成分股已经公布了业绩,总体盈利增速高达29%!这一惊人表现刺激美股连创新高。

本周美股重点财报包括Saleforece(CRM)、拼多多(PDD)、Costco(COST)等。港股方面,小米、理想、小鹏等将公布业绩。

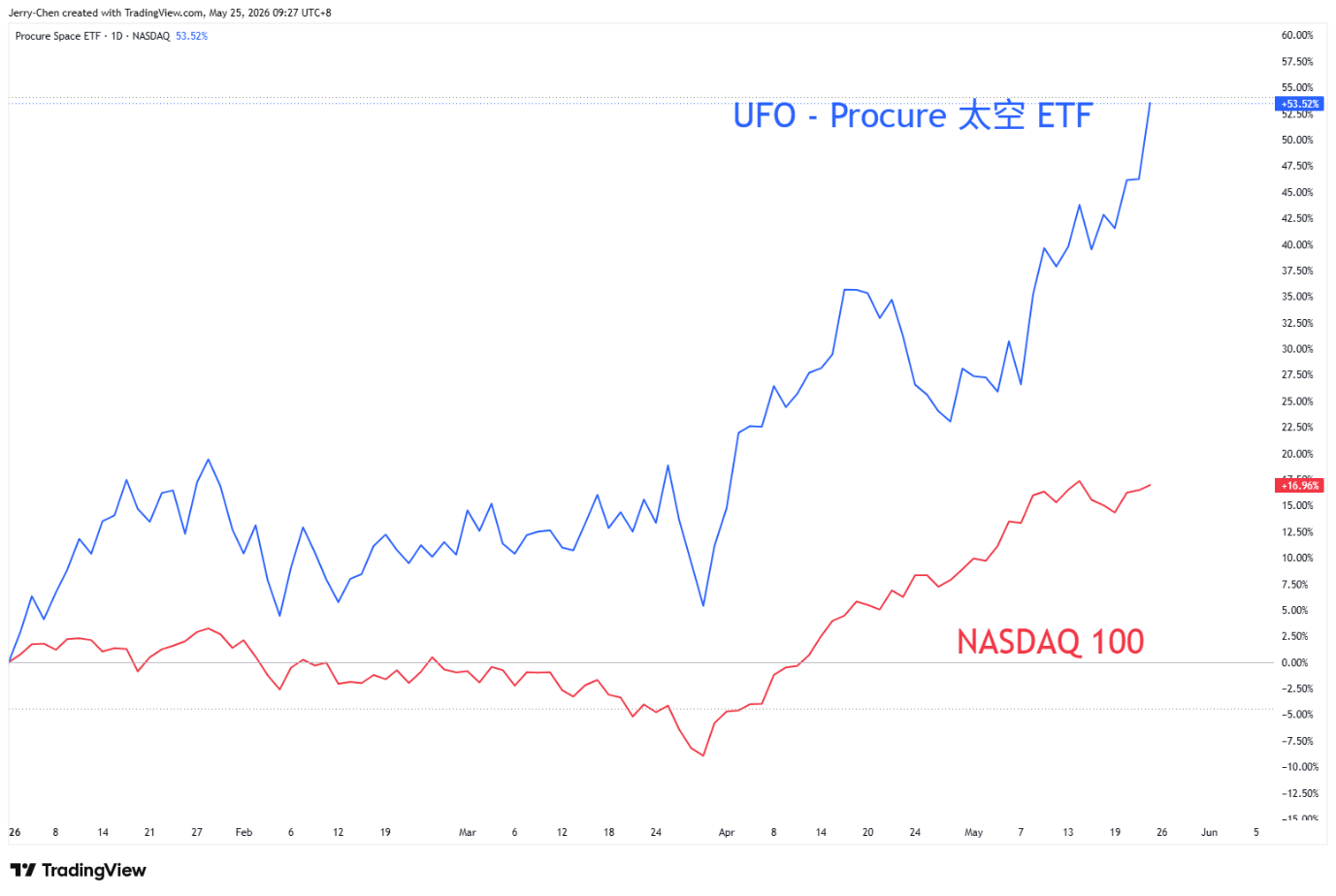

但财报影响减弱之后,大盘是否能获得新的上涨催化剂,如地缘消息,或者SpaceX的IPO?

上图显示2019年成立的追踪太空经济的ETF(UFO)今年累计涨幅超50%,远高于纳指。而在SpaceX公开上市计划后,近期陆续上市了多只商业航天相关ETF,如RCKT、NASA、WARP、MARS等。

新西兰联储利率决议 — 周三10:00

央行上次会议“鹰派暂停”,市场普遍预测央行本周继续维持利率不变,但年底前将加息3次左右,这是全球主要央行中最为鹰派的押注。此次若维持鹰派会议声明有望刺激纽元短线走高。

对于已经连续三次加息的澳洲,上周公布的失业率升至4.5%后加息预期已经显著降温,本周三的CPI是又一个影响利率前景和澳元走势的焦点。

XAUUSD 4小时

来源:TradingView,Forex.com

金价上周在4450附近企稳,没有形成更低的低点,周末的地缘消息导致美元回落对黄金构成利好,金价周一开盘涨超1%。

多头的首要目标是4585一线,短线有超买回调压力,但4小时图上强劲的看涨吞噬形态暗示反弹有望延续,关注回调做多,突破后将挑战4650/60区域。

不过由地缘局势推动的走势也可能因为地缘消息而反转,尤其是考虑到特朗普的不可预测性。下行方向,跌破4400后恐考验200天均线4380附近。

USDJPY 4小时

来源:TradingView,Forex.com

在日本央行干预过后,日元近期维持弱势,美/日上周一度突破159关口,不过上周总体处于高位震荡阶段。

随着和平曙光再现,美元周一开盘承压,美/日短线或下探整理区间下沿158.60/70附近寻找支撑。若美国伊朗无法达成实质性协议,汇价或延续窄幅震荡行情。日本央行6月加息预期升至71%暂时限制了汇价的上行空间。

但若关键支撑失守,意味着反弹告一段落,转为关注158一线的支撑。