四月 01, 2026 06:30 下午 GMT

随着市场对停战预期的升高,美股能否迎来反弹?

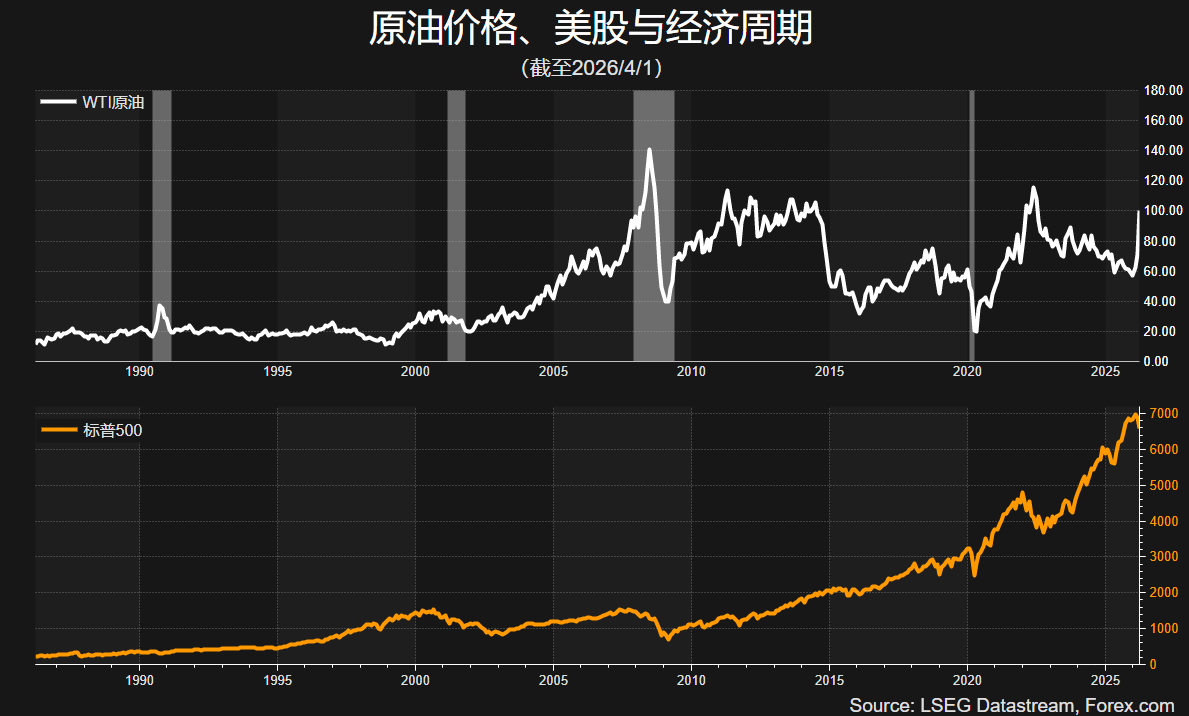

战火冲击全球股市

油价飙升带来的通胀风险导致全球主要央行出现不同程度的加息预期,鹰派转向导致开战以来主要经济体的两年期收益率快速上升。而当油价长时间维持在100美元上方时,市场对经济前景(停滞性通货膨胀)的担忧会超过通胀又会刺激降息预期,收益率小幅回落。但无论处于何种情形,全球股市都无法幸免,后者则更为糟糕。

以标普500为例,指数在今年前三个月累计下跌7.8%,自美国伊朗开战以来累计跌超5%。从历史行情来看,每当油价创下历史或阶段新高,标普500都会经历大幅回撤甚至熊市。因此若战争和高油价持续,美股恐面临更大的下跌空间。

“停战”后能否刺激风险偏好回归?

考虑到经济成本、军事代价和政治风险,特朗普在本周的全国讲话中宣布接近达成“核心战略目标”,并计划在两到三周内对伊朗实施猛烈的打击从而寻求尽快“结束”战争。但没有多方协议的停战无法保证中东地区的安全和稳定,也无法保证得霍尔木兹海峡恢复常态。

首先,伊朗可能正式“接管”或“武器化”霍尔木兹海峡,全球能源供应继续面临不确定性和高成本,而这才是导致过去一个月股市抛售的根本原因。其次,缺乏大国介入的情况下,中东地缘风险(即使此次停战后)随时可能卷土重来,尤其是伊朗和以色列之间。对美国来说,其在中东的战略影响力大幅降低,石油美元体系遭遇挑战。

地缘风险的真正降温还需要时间来验证。

资本支出隐忧令AI交易熄火

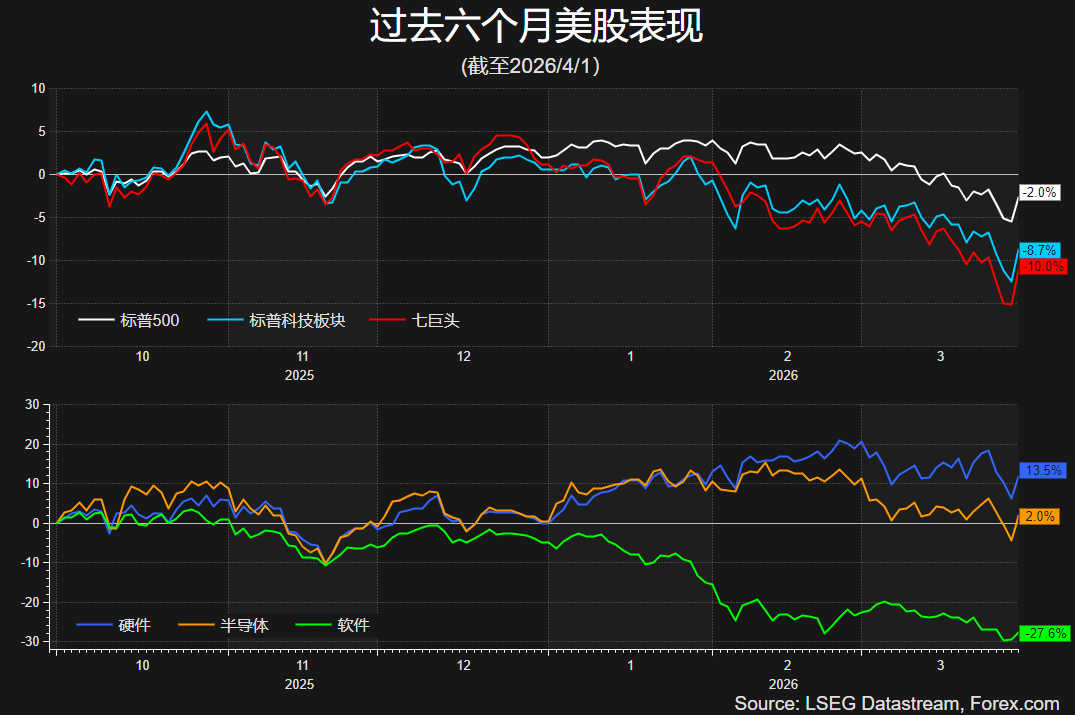

即使地缘局势回到2月28日开战之前,美股也难言乐观。投资者对AI支出和泡沫的担忧令AI交易以及科技股从去年10月以来就处于熄火状态,其中软件行业最为惨淡。

华尔街预计今年大型科技公司的资本支出将达到 6300 亿美元,将超过美国 GDP 的 2%,明年支出预计将超过 8000 亿美元。根据阿波罗全球管理公司估计,超大规模企业约 70% 的运营现金流用于为资本支出提供资金,如此烧钱的速度令科技巨头越来越多的转向发债进行融资。美国银行分析师估计,超大规模企业今年的债务发行总额将达到 1750 亿美元,高于去年的 1210 亿美元。

因此大型科技公司可能面临多重风险,一方面是巨额投入短期无法产生足够的回报,另一方面借贷成本升高(加息预期)挤压企业利润,而另一个潜在的风险在于强势美元对公司海外营收(占比超50%)的拖累。

需要提醒的是,科技股市值占标普500三分之一的权重,而目前市值前十的公司占标普500的权重超过40%,这与2000年互联网泡沫时期相当,处于历史峰值。过高的集中度风险令投资者保持谨慎,即使在战争爆发之前。

估值是否足够便宜?

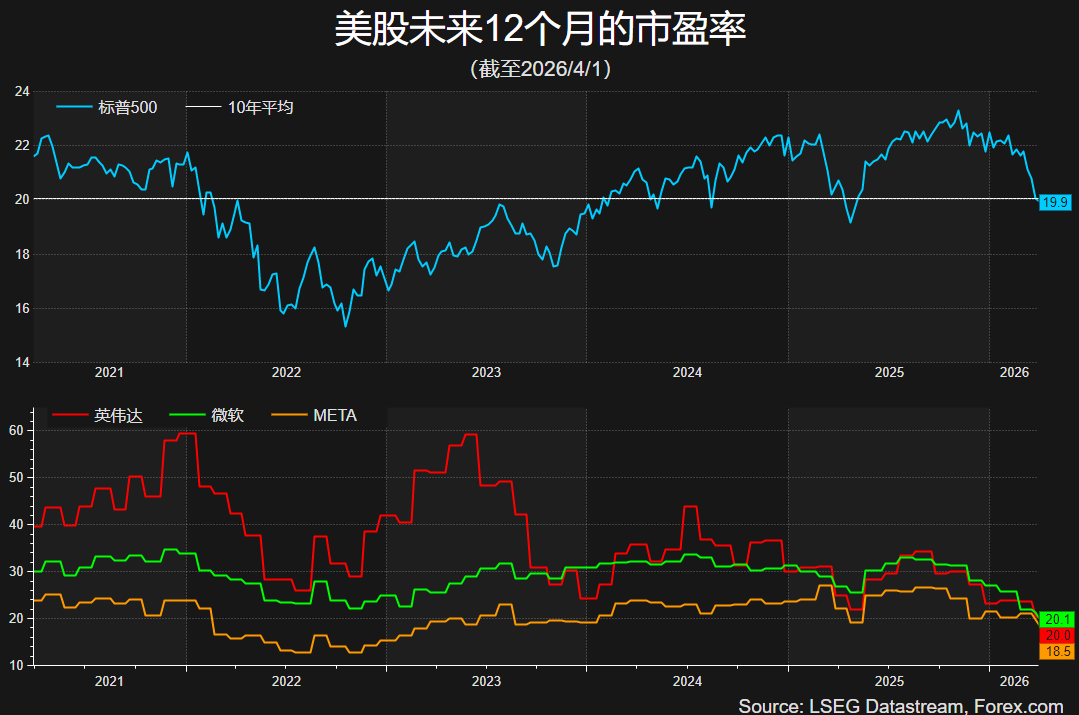

这个问题并没有标准答案。在经历AI恐慌和中东战局的轮番冲击后,标普500的远期市盈率已经跌至20下方且低于过去10年平均水平。对科技巨头来说,英伟达、微软和META的估值甚至低于标普500,对于英伟达来说这是2012年以来的首次。

但从手握3700亿美元现金的巴菲特的角度来看,目前的美股仍然太贵因此并不急于抄底。

尽管目前避险情绪浓重,但也有相对乐观的消息。一是近期经济数据显示美国在开战之前经济运行稳定具有韧性;二是目前并未出现恐慌性抛售,VIX指数稳定在30下方,散户的空头情绪也未进入极端区域;三是SpaceX即将上市的消息可能短暂刺激市场情绪。

未来几周,投资者在继续密切关注地缘局势进展的同时,还需要关注4月中旬开始美股财报季底市场的影响。对短线交易者来说,美国三大指数能否重回且站稳200天均线是比较重要的参考指标。