2025/8/11 3:33:06

上周市场回顾

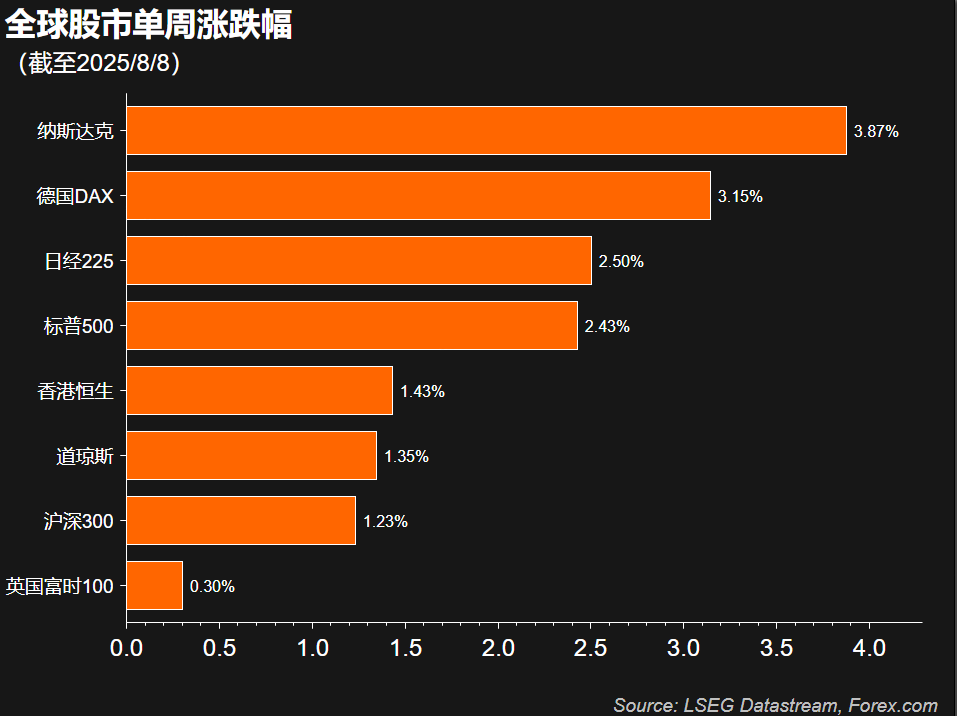

美国三大指数上周延续强劲表现,其中纳斯达克上涨3.8%再创历史新高,在科技巨头中,苹果飙升13%创下2020年以来最大单周涨幅(但今年全年仍累计下跌8%)。欧洲和亚太主要股市上周也全面收涨,日经指数周五大涨2.7%后接近历史新高。

不过偏弱的经济数据和特朗普对鲍威尔的持续施压令美元指数上周收低于98.26,美联储理事席位的变动后9月降息概率徘徊在90%左右。

受美元和“美国对进口1公斤和100盎司金条加征关税”消息的影响,纽约黄金期货价格上周一度刷新历史新高至3534美元,但现货黄金周五持平于3398美元,单周上涨1%。不过白宫表示将尽快发布申明澄清黄金关税事宜。钯金上周重挫6.8%为连续第三周回落。

不佳的经济前景导致WTI原油单周下跌6%至63美元附近。

货币市场,英国央行上周“鹰派降息”后英镑完成日线六连阳收于1.3451,周线级别形成看涨延续形态。欧元小幅上涨至1.1642,美/日上周徘徊在146.80-147.80区域窄幅震荡。

本周展望

- 地缘局势

特朗普表示将于8月15日在阿拉斯加与普京会会面,但尚未确认乌克兰总统是否会出席此次峰会,而欧盟在乌克兰问题中则被进一步边缘化。在中东,为了快速“接管加沙” 以色列预计将扩大军事行动。地缘局势或带来更严重的人道主义危机,但对整体金融市场的影响暂时有限。

此外,市场还关注中美双方是否会再次延长原定于8月12日结束的关税休战期,以及特朗普是否会对进口芯片征收100%的关税。

- 美国7月CPI — 周二20:30

市场预计本次CPI从2.7%升至2.8%,核心CPI预计从2.9%升至3%,同时也需要关注前值的修正情况是否会像非农数据那样爆冷。总体来看,目前的通胀水平尚且可控,但在高关税的影响下不能排除通胀持续升高的可能,这也是美联储保持耐心的原因。

高于预期的数据可能是9月降息预期得以冷却,从而限制美元指数的跌幅。

本周其他美国经济数据还包括周四的PPI和初请失业金、以及周五的7月零售销售和消费者信心指数。

- 澳洲联储利率决议 — 周二12:30

在7月央行会议意外保持利率不变之后,市场已经对本周的澳洲联储降息进行了充分定价,降息25个基点至3.6%没有悬念,甚至有微弱的概率直接降息50个基点。澳洲二季度通胀降至2.1%以及6月失业率升至4.3%给了澳洲联储充分的降息理由。

降息甚至鸽派降息或短暂打压澳元走势,但却有望刺激已经在历史高点的澳洲股市续创新高。澳洲联邦银行(CBA)将于8月13日公布2025财年业绩。

XAUUSD 4小时

来源:TradingView,Forex.com

“白宫将尽快澄清金条进口关税”的消息令市场倾向于认为对上周五关税报道的解读存在偏差,金条进口有望继续免征关税。

周一早盘现货和期货黄金价格纷纷跳水,仍在对背离的技术指标做修正。对现货黄金(伦敦金)来说,短线或继续承压,下方首先关注3370/75区域的支撑,其次是上周低点3350附近,这里有众多均线的帮助,一旦跌破恐打开更大的下行空间。

上行方向,彻底突破3400后才意味着升势的延续。

美国CPI和降息预期是影响本周黄金走势的关键,地缘局势的进展同样和不可忽视。不过黄金一周隐含波动率略降至15.8%,意味着金价本周大概率在3322.04-3474.08之间波动,即上周五收盘价上下各76美元的区间。

USDJPY 4小时

来源:TradingView,Forex.com

美/日过去一周始终徘徊在146.80-147.80区域,美国财长表示目前日元汇率基本反应了其基本面的状况,因此可以暂时排除了外部因素的干扰。美日的利率前景(美国9月降息概率升高,日本年内加息概率保持稳定)和利差成为了影响汇价的关键。

受到8月初看跌反转形态的制约,汇价短线恐继续震荡下行,考验区间下沿146.80即200MA趋势线的支撑,由于是相对强劲的支撑因此预计能吸引部分多头的入场。若跌破图中震荡区域后,下方更重要的支撑出现在144.50-146区域。