2026/1/12 2:03:00

上周市场回顾

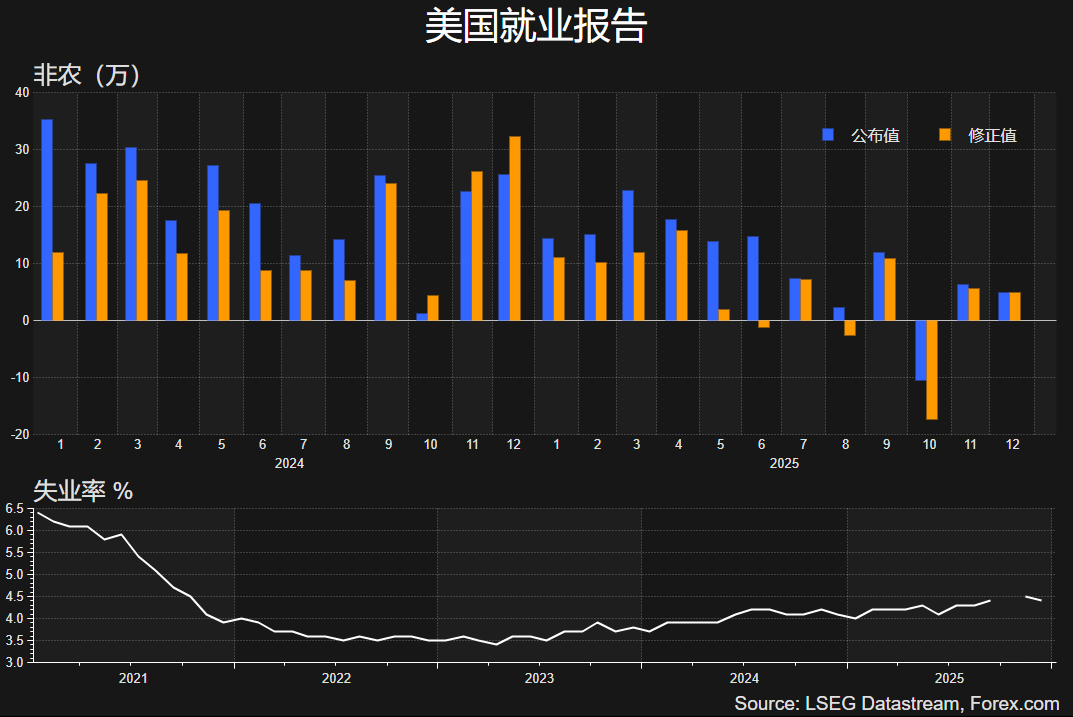

美国12月非农就业增加5万人,低于预期的6万,11月数据下修至5.6万,10月数据(因为政府员工接受买断)下修至减少17.3万,为五年来最大降幅,显示出就业市场的疲弱,但失业率从4.5%降至4.4%。

数据公布后,利率市场押注的美联储1月维持利率不变的概率升至95%,和地缘局势因素一起继续提振美元指数,而非美货币上周普遍下跌。

除了恒生指数微跌之外,全球主要股指上周收涨。美国最高法院上周五暂缓对特朗普的关税案做出裁决帮助美股延续涨幅,道琼斯和标普500分别创下收盘新高。

黄金和白银在经过短暂调整后继续冲击历史高点。继委内瑞拉之后,中东(伊朗)紧张局势升温刺激原油价格从五年低点反弹。

本周展望

- 美国12月CPI — 周二21:30

尽管美国通胀风险暂时可控,但CPI仍是市场关注的两个关键数据之一(另一个是非农)。市场普遍预计此次CPI同比增速维持在2.7%,核心CPI预计从2.6%升至2.7%。高于预期的通胀或继续提振美元。

本周其他美国经济数据还包括周三的PPI和零售销售,以及周四的初请失业金人数。

- 伊朗、OPCE和石油价格

委内瑞拉局势刚降温,伊朗国内抗议活动不断升级以及特朗普的“严正警告”可能令原油市场的供应再次遭遇挑战。伊朗是全球第四大原油储备国、第五大产油国,日均产量高达300万桶左右(委内瑞拉不到100万桶/日),且地理位置更为敏感。

OPEC数据显示其12月的原油总产量下降10万桶/日至2840万桶/日,其中伊朗和委内瑞拉产能累计减少17万桶/日,结合去年11-12月OPEC+的暂停增产决定,原油市场供应过剩的局面得到小幅改善,刺激国际油价连续三周反弹,远离五年低点。

本周关注伊朗局势的最新进展以及OPEC和美国能源信息署(EIA)的月度市场报告对原油市场的展望。

- 黄金再创新高

在经过上周初短暂的调整后,黄金在本周一早盘强势上涨一度触及4600美元关口,大幅刷新历史新高,白银突破83美元。

美国对委内瑞拉、伊朗、格陵兰、哥伦比亚和古巴等国的潜在威胁和干预令黄金等贵金属在2026年初继续发挥避险属性。与此同时,美联储主席鲍威尔遭遇刑事调查导致美联储的独立性再度遭到质疑,同样对黄金形成利好。而上述事件背后的共同点或者推手则是特朗普。

- 美股财报季

美股四季度的财报季将于本周拉开帷幕,打头阵的依旧是华尔街巨头。摩根大通(周二)、美国银行、花旗(周三)、摩根士丹利、高盛(周四)等将先后公布业绩。受益于美联储降息周期和特朗普放松监管的政策倾向,银行股股价普遍位于历史高点附近。

XAUUSD 日线图

来源:TradingView,Forex.com

黄金周一早盘强势上涨刷新历史高点至4600上方。短线可能出现超买修正以及获利了结的情绪,但多头力量依旧占据绝对上峰,尤其是在避险情绪的烘托下,在前高4550上方维持看涨。

值得注意的是,楔形形态的上沿可能会限制金价短期的涨幅,若金价调整方向跌破4380导致形态告破,恐出现更大幅度的回撤。

黄金一周隐含波动率维持在22%的高位,意味着金价本周大概率在4368.02-4650.26美元之间波动,即上周五收盘价的上下各141美元的区间。

USDJPY 4小时

来源:TradingView,Forex.com

由于鲍威尔遭遇刑事调查导致美元指数周一开盘走弱,美/日也同步从158的高位回落。从技术形态来看,汇价短线面临回调压力,下方首先关注157.40/50的初步支撑,跌破后或下探156.80一线。

不过日元暂时不具备大幅升值的基础。央行渐进式的加息令日本实际利率仍处于负值,且1月大概率维持利率不变。此外,根据日本媒体报道,高士早苗可能于近期宣布解散众议院并提前举行大选,以将目前的民调优势转换为更坚实的执政基础。这被市场解读为日元的利空,因为缺乏反对党的制衡意味着日本可能在经济、政治和外交上面临更持久的困境。此外,日本规模空前的财政刺激计划也是对日本国债和日元的潜在利空。