2026/3/4 1:54:00

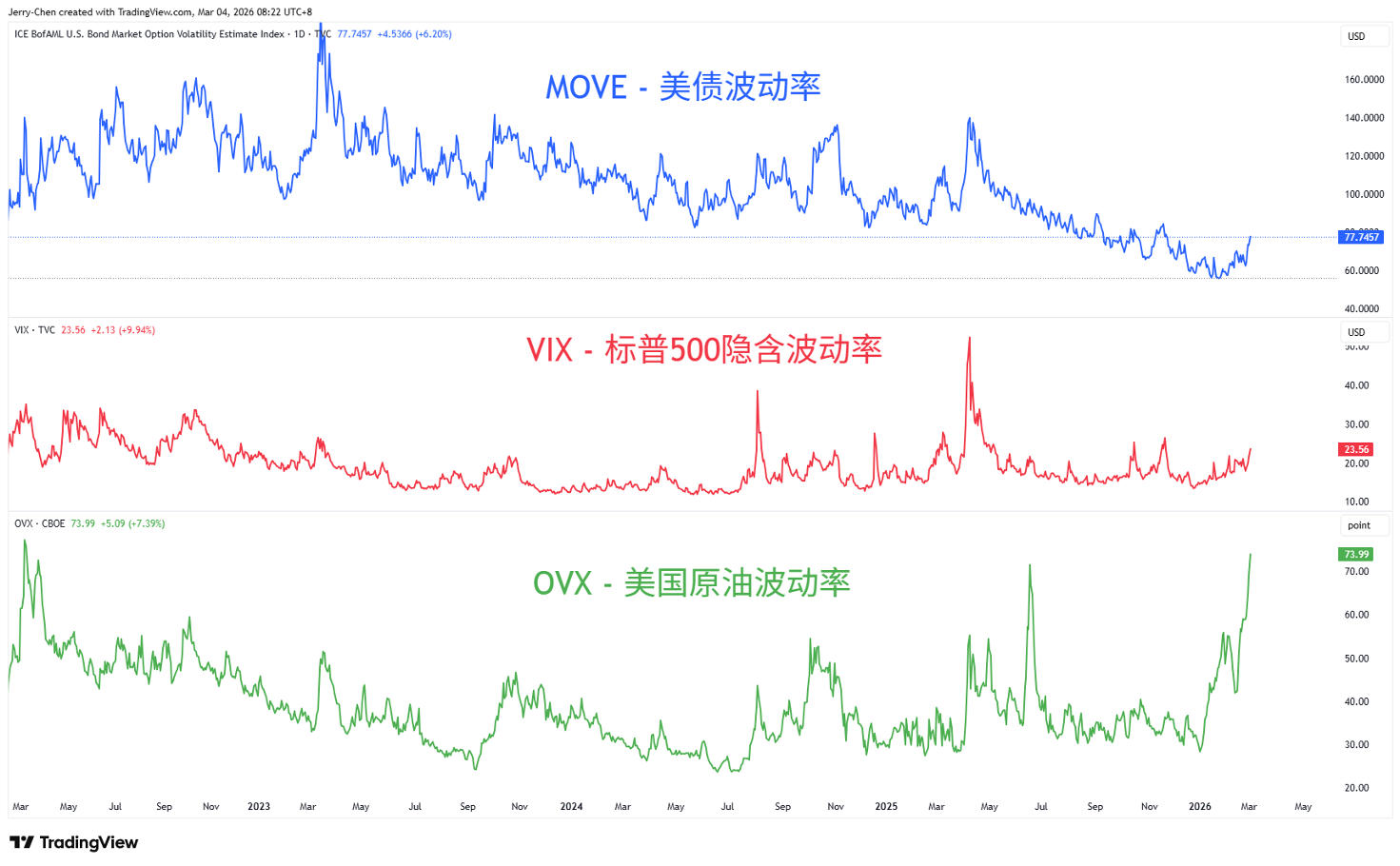

下图显示,美债、美股(标普500)、和美国原油市场的隐含波动率本周大幅跳升,而未在图中显示的黄金波动率从年初开始就处于历史高位。

对于中东原油供应中断的担忧刺激国际油价隔夜飙升。WTI原油一度逼近80美元,接近去年6月以色列伊朗“12日战争”的水平,布伦特原油最高触及85美元,创2024年7月以来的新高。由于霍尔木兹海峡封锁导致出口中断且海湾国家储油设施填满,因此产油国不得不减产。若中东局势短时间没有缓和的迹象,华尔街普遍预计油价会站上80-100美元区间。

高油价自然带来高通胀甚至滞涨风险,全球央行或被迫推迟降息。市场预计美联储下一次降息时间点或推迟至9月,英国央行3月降息押注降至30%,澳洲联储预计5月继续加息。

美国的利率前景、能源自主以及稳健的经济现状有望帮助美元指数继续冲击100关口,成为当前的避险首选,而非美货币短时间内或持续承压。

强势美元导致黄金(-4.4%)和白银(-8.2%)隔夜重挫,而短期的调整或许尚未结束。

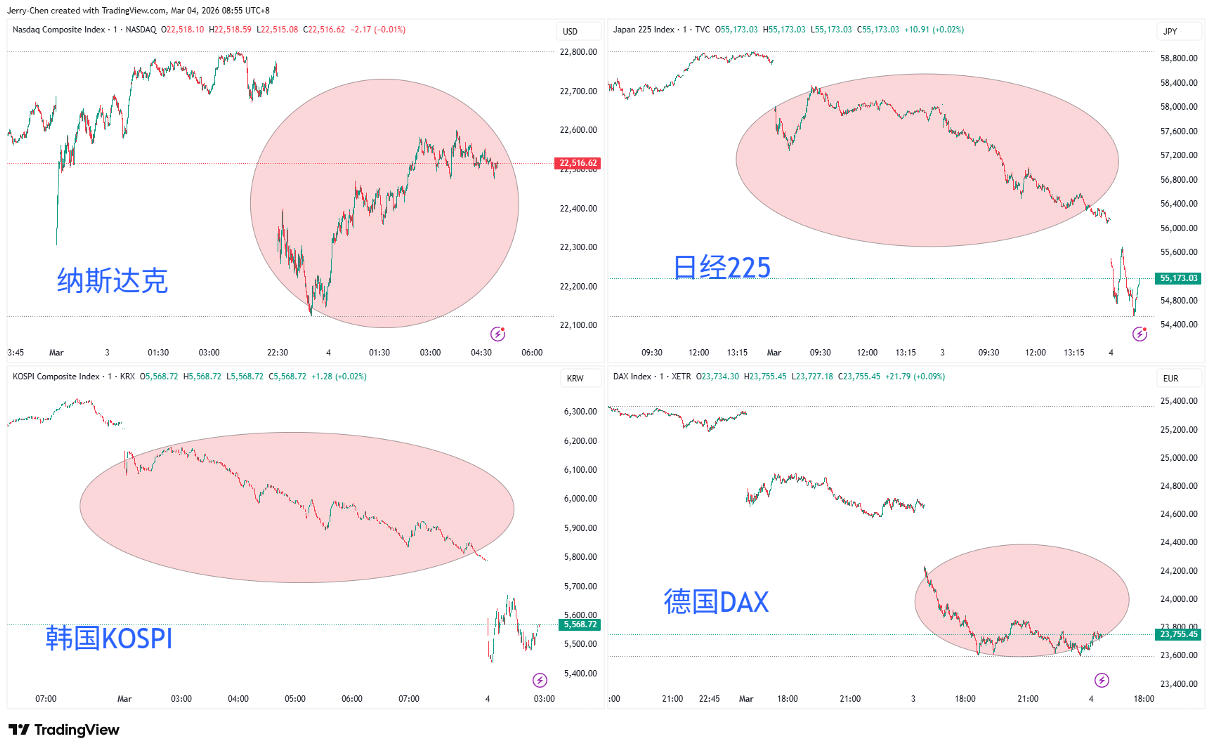

比较值得关注的是全球股市的分化表现。尽管隔夜普跌,但由于欧洲和日本的能源自给率较低,严重依赖(中东)进口,因此欧洲和日本、韩国等基准指数低开低走单日跌幅都在3%以上,而美国三大指数低开后呈现V型走势跌幅在1%左右。中国由于能源进口渠道相对分散,因此股市跌幅相对有限。

大型科技股隔夜涨跌互现,AI恐慌暂时并没有与能源供应风险叠加,反而是科技巨头的强劲现金流和可观的盈利增速使其成为比中小盘股更好的防御型资产。

在地缘风险发酵的同时,交易者也需要关注经济数据对市场(利率前景)的影响。美国2月ADP(21:15)和服务业PMI(23:00)将于今晚揭晓。

NASDAQ 100 4小时

来源:TradingView,Forex.com

在全球股市普跌环境下,美国三大指数的跌幅相对较小,而纳斯达克100指数也并没有因为AI和能源风险叠加而出现恐慌性抛售。

指数在前低即震荡区域下沿24400附近获得支撑,上方初步阻力出现在24860-25000区域,但由于技术走势偏弱且宏观风险的存在,上行动能略显不足,需要留意反弹回落的风险,跌破24550后恐再次下探前低支撑。

EURUSD 4小时

来源:TradingView,Forex.com

由于同时受到俄乌和美伊战争的影响,欧洲的能源安全问题再次浮现,欧元以及欧洲股市不可避免的遭遇抛售。

欧元目前仍陷于悲观情绪之中,但可以关注1.1530/76的支撑,在避免创新低的情况下可以适度关注止跌反弹走势,但反弹做空仍是主要考虑。

一旦跌破上述支撑或延续下行至1.1470/90区域。