2026/2/27 2:31:00

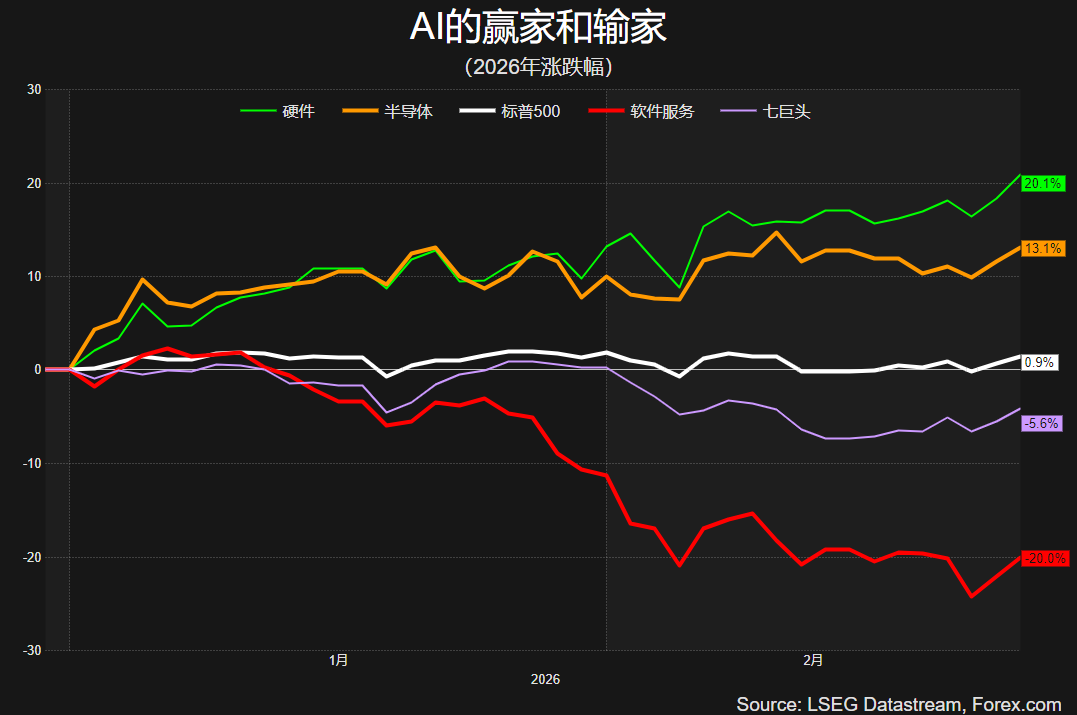

从狂热到恐慌 科技股一蹶不振

科技股尤其是AI热门股从去年年末开始就涨势乏力,标普500的科技板块今年至今仍是负增长,而领涨的则是能源、原材料、必需品消费等传统行业和防御型板块。

市场的叙事逻辑逐渐从“AI狂热”转变为“AI恐慌”。恐慌的不仅是巨额资本开支能否得到合理的回报,更是担心AI将改变甚至直接颠覆传统行业(软件服务、金融、法律、会计等)的商业模式。由于AI对就业市场的影响涉及普罗大众,因此“AI恐慌”的情绪在市场中被放大了。

从资本市场的角度来解释,可以将近期的板块轮动理解为由估值引发的资产配置再平衡。投资者降低估值过高的科技股的仓位,增加了由政策驱动且估值及较低的行业板块的配置。

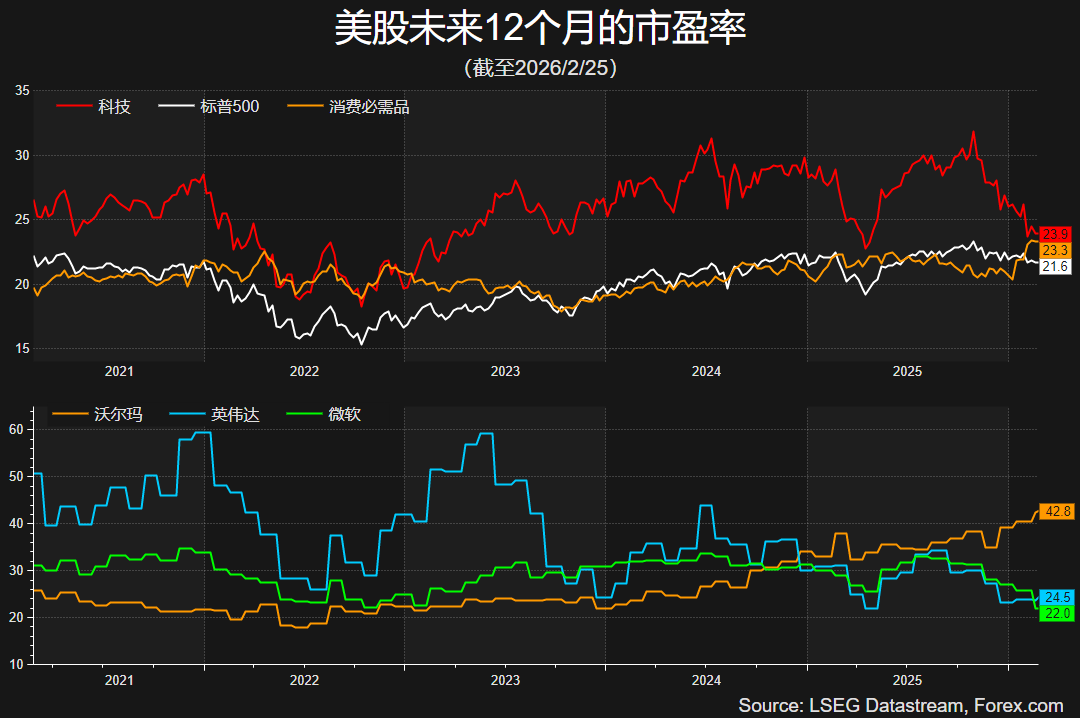

标普500科技板块的未来12个月的市盈率经过这轮调整消化后已经降至23.9,接近必需品消费和标普500的水平。个股层面,英伟达和微软等科技巨头的远期市盈率降至25以下,而向来被视为防御股的沃尔玛的估值和股价却屡创新高。由此来看,科技板块的估值不仅回归了合理水平,七巨头甚至还略有低估。

尽管如此,想要扭转“AI恐慌”的叙事仍需要时间。若占标普500超三成权重的科技板块无法恢复强势,大盘很难获得上行动力,更无法追赶亚太和欧洲股市的涨幅。

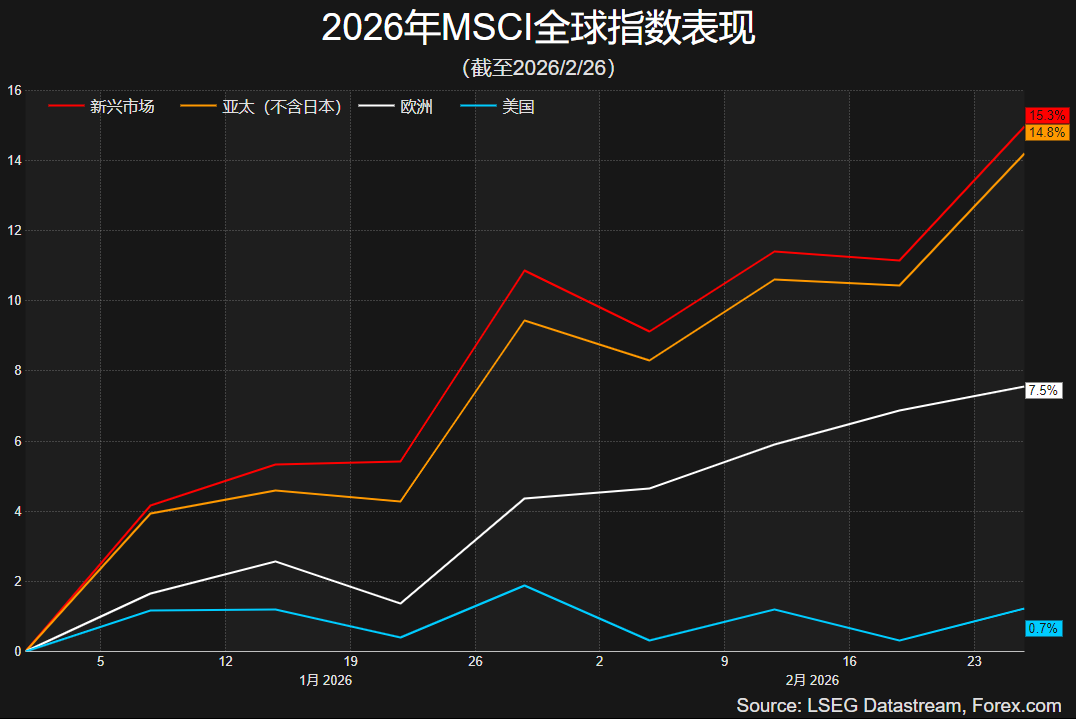

抛售美国?全球股市“再平衡”

在美股内部出现“再平衡”的同时,更大级别的资产组合再平衡正在全球范围内上演。

和去年一样,今年截至目前,亚太、欧洲、以及新兴市场的基准指数涨幅远超美国三大股指,最令人惊艳的还是韩国KOSPI指数,今年仅两个月时间涨幅就接近50%,去年年初至今涨幅高达158%。

国际资本的流动的背后,一方面是投资者规避美国国内政策不确定性的风险,降低对美国的风险敞口,另一方面也是这些市场有更稳定的宏观环境、更合理的估值水平,以及配套的财政政策支持。不过最重要的原因或许是因为科技和AI产业的发展重心正在向东方转移。无论何种解释,“美国例外论”正在被削弱。

美国银行的调查显示,2026年全球资本流动中仅有26%流向美股,过去两年分别为73%和45%。与此同时,基金经理中表示对新兴市场超配的比例创五年新高。

流动性偏紧 美股长期无忧但短期承压

“抛售美国”其实并不是一种准确的描述。

从美国财政部的国际资本流动报告来看,海外资本仍在净流入美债、美股、公司债等长期证券,只是规模存在波动且较峰值略有下降。

目前海外投资者持有的美债市值约9万亿美元,持有的美股总市值约20万亿美元,如此体量很难找到合适的替代市场,也不可能在未发生衰退的情况下短时间内进行集中抛售,因此降低美元资产仓位的过程应该是缓慢渐进的。

另外,只要美国的贸易逆差长期存在,一定规模的美元就有望继续回流美国和美元资产,这或缓解美股流动性的压力。

从美国的宏观环境来看,关税和通胀压力令美联储的降息决策越发困难,短期流动性依然偏紧。美联储资产负债表规模从峰值近9万亿美元降至目前的6.6万亿美元,银行业存款准备金降至3万亿美元,隔夜逆回购早已枯竭。美联储不得不从去年年末开始通过回购市场操作向市场投放流动性,但这只是为了维持融资市场的正常运转,对于刺激资产价格上涨来说还远远不够。

从技术走势来看,纳斯达克指数过去三个月高位徘徊,且自去年4月2日对等关税以来尚未经历过10%以上级别的调整,这令短期冲高变得更为困难。相对而言,没有那么多AI含量的道琼斯指数走势则更为稳健。

NASDAQ 100 周线图

来源:TradingView,Forex.com

综合来看,AI叙事的转变和美国宏观环境引发了内外部双重的资产再平衡需求,美股尤其是科技股短期或难有起色,需要耐心等待下一个催化剂的出现。